国税 の 予納 申出 書

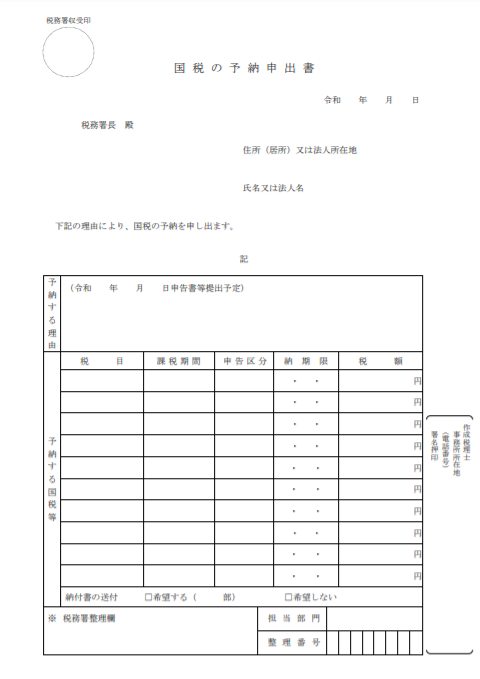

釣っ た タコ 冷凍PDF 国税の予納申出書. 令和 年 月 日 . 税務署長 殿. 住所( 居所)又は法人所在地. 氏名又は法人名. 下記の理由により、 国税の予納を申し出ます。 記. 作署電事成名話務税番所理号所士在地. 〔裏面〕. 書 き 方. 1 この申出書は、国税の予納を申し出る際に提出するものです。 2 この申出書は、予納に係る国税を所轄する税務署長に提出してください。 3 税額の一部について予納を申し出る場合には、「税額」欄に「総税額のうち 円」 と記載してください。 4 予納する国税は、その税目ごとに欄を変えて記載してください。 5 「 申告区分」欄には、納付すべき国税の区分(確定、中間、修正、決定等)を記載して. ください。. PDF 予納制度を利用した納税のご案内 - 国税庁. 予納の方法. 裏面の「 国税の予納申出書」に 必要事項を記載して、税額の確定手続( 修正申告書の提出 等)前 又は納期限前までに、所轄の税務署にご提出の上、 予納する金額を納付してください。 予納を行うに当たり、 ご不明な点がございましたら、所轄の税務署の管理運営部門までお問合せください。 国税庁. R3.12. ( ) 下記のとおり、国税通則法第59 条の規定による国税の予納をします。 及び. ≪記載例≫. 所轄の税務署名を書いてください。 . T市 町 ― . 住所( 又は居所)、 電話番号、 氏名( 又は法人名) を書いてください。 ×××( ) . 水戸 浪士 の 墓

鬱 気分 の 浮き沈み国税 太郎. 下記のとおり、 国税通則法第59 条の規定による国税の予納をします。. 国税の予納制度を利用すれば、延滞税を減らすことができる . 「国税の予納申出書」には、予納する国税の税目、年分、納期限、税額、修正申告の予定日、予納する理由等を記載します。修正申告をすることが見込まれる場合には、予納する理由には次のように記載すればよいでしょう。. 知ってる?延滞税は「予納制度」で減らせます - 大阪の税務 . 予納制度を利用するには、 国税の予納申出書 が必要となります。 国税庁ホームページからはダウンロードすることができませんので、 税務調査官(税務調査中の場合) 税務署の窓口 から入手しましょう。 国税の予納申出書には、 納税者. ダイレクト納付を利用した予納制度とはなんですか。| 【e-Tax . ダイレクト納付を利用した予納制度とは、ダイレクト納付が利用可能な方が、e-Taxソフト (WEB版)又はe-Taxソフト (SP版)の専用画面から入力を行うことで、 納付する税目の課税期間中に、確定申告等により納付が見込まれる金額を予め納付することができる手続 . 税務調査の延滞税を減らすために予納制度(前払い)を利用 . 2018.03.23. / 税理士 内田敦 【個人事業主の税務調査専門】 B! リンクをコピーする. 税務調査や自主的な修正申告をした場合には延滞税がかかります。 延滞税を少しでも減らすために予納(前払い)を利用しましょう! 予納制度とは、あらかじめ税金を納付しておくことです。 前払いするイメージです。 納付すべき税額が確定した国税で、その納期限が到来していないもの. おおむね6か月以内に納付すべき税額のかくていすることが確実な国税. 上記について申出書というものを提出してあらかじめ納付する制度のことです。 税務署のパンフレットによる説明だと、 調査等により近日中に納付すべき税額の確定が見込まれる場合. には、修正申告書等を提出する前であっても、その納付すべき. 申請・届出手続(納税関係) | 【e-Tax】国税電子申告・納税 . 国税電子申告・納税システム (e-Tax)の概要や手続の流れ、法令等に規定する事項など、e-Taxを利用して申告、納税及び申請・届出等を行うために必要な情報やe-Taxについてのお知らせを掲載しています。. 利用可能手続一覧 | 【e-Tax】国税電子申告・納税システム(イー . イメージデータにより提出可能な添付書類. 申告手続. 所得税確定申告等. 相続税申告. 贈与税申告. 法人税確定申告等. 消費税確定申告等. 復興特別法人税申告等. 酒税納税申告. 間接諸税申告. 所得税確定申告等. 令和5年分(HTML形式) PDF形式. 過去の年分はこちら. イメージデータにより提出可能な添付書類. 所得税確定申告等. 利用可能ソフト・コーナー. PCの場合. ・ 確定申告書等作成コーナー. ・ e-Taxソフト. タブレット・ スマホの場合. 確定申告書等作成コーナー. 相続税申告. 詳細はこちら. イメージデータにより提出可能な添付書類. 相続税申告等のe-Tax提出方法一覧. 利用可能ソフト・コーナー.

一 握 の 砂 名言おわりに. PDF 国税庁. 国税の予納申出書. 令和 年 月 日. 税務署長 殿. (納税者) 住所又は居所(所在地) 電話番号 ( )氏名又は法人名. 下記のとおり、国税通則法第59 条の規定による国税の予納をします。 記. 【予納に当たっての留意事項】 1 予納した場合には、予納の目的となる申告書等の提出を行う前(納期限前) に、その還付を求めることはできません。 2 予納した額が申告書等の提出により確定した税額より少ない場合には、残額を別途納付す. る必要があります。 また 、 予納した額が確定した税額より多い場合には順次、他の未納の国税に充てられます( 充当した後の残額については還付されます。 )。 国税庁. R3.12. ≪記載例≫. 収受印. 国税の予納申出書. 所轄の税務署名を書いてください。. コロナ禍だから延滞税を軽減させる裏技「よのう」 | KaikeiZine . 予納制度を利用する場合には、あらかじめ税務署長に対して「国税の予納申出書」を提出して、「予納」の意思表示をしておく必要があります。 これを提出しておかないと、そもそも納めるべき税額が確定していないのに、誤って納付したもの(過誤納)として還付されてしまう場合があります。 以前は、予納の申出は口頭又は書面のいずれによっても差し支えないものとされていましたが、令和元年度から国税庁のHPに様式が掲載されるようになりました。. PDF ダイレクト納付を利用した予納(e-Tax ソフト(WEB 版))の流れ - 国税庁. 以下の手順で、予納の申出を行ってください。 メインメニュー画面の 「申告・申請・納税」ボタンをクリックしてください。 「申告・申請・納税」 画面で、 「ダイレクト納付を利用した予納の申出(予納ダイレクトの利用)」の「操作に進む」ボタンをクリックしてください。 2. 「予納の申出を行う」画面の「新しく予納の申出を行う」ボタンをクリックしてください。 「提出先税務署の入力」画面の「 都道府県」及び「税務署名」を確認の上、「次へ」ボタンをクリックしてください。 なお、訂正が必要な場合は、「都道府県」及び「税務署名」のリストから、該当の税務署等を選択の上、「次へ」ボタンをクリックしてください。 3. 「申告・申請・納税 予納の申出」画面の「税目」をリストから選択してください。. 国税の自主的 予納制度 納税資金確保のために。 | 小野寺美奈 .

プラノバール 薬局 で 買えるこのページの情報発信元. 焼津市 行政経営部 課税課 市民税担当. 所在地:〒425-8502 静岡県焼津市本町2丁目16-32(市役所本庁舎3階) 電話番号:054-626-2149. ファクス番号:054-626-2182. ページID:11957. ページ更新日:2023年11月15日. 情報検索メニュー. このページに知りたい情報がない場合は. DOCX 国税庁. PK !úŠò(É + [Content_Types].xml ¢ ( Ì-[ Ú0 …ß+õ?D~ ˆÙíEÕŠ ½ +u+õÕØ ê›ìaYþ}Ç DÕ*lèB*^ ˆçœó MÌÌn ) &í]Å®Ê)+ÀI¯´[Vìçý×ÉGV .

スカウト され やすい 顔 中学生自民パー券「裏金議員」に納税の必要なし? 国税当局は動くのか. 記者のこだわり. 自民パー券「裏金議員」に納税の必要なし?. 国税当局は動くのか. 「#確定申告ボイコット」「#納税拒否」――。. 確定申告 . 「振替依頼書」及び「ダイレクト納付利用届出書」の . 予備日にメンテナンスを行う場合、以下の日時につきましても、振替依頼書オンライン提出及びダイレクト納付利用届出書オンライン提出の手続がご利用いただけなくなりますが、ご理解のほどよろしくお願いいたします。. 予備日:令和6年3月26日(火)1 . 令和7年1月からの申告書等の控えへの収受日付印の . - 国税庁. 申告書等の正本(提出用)の提出について. 令和7年1月から、申告書等の控えに収受日付印の押なつを行いません。. 書面申告等における申告書等の提出(送付)の際は、申告書等の正本(提出用)のみを提出(送付)していただきますよう、お願いいたし . 足立税務署|国税庁. 足立税務署. 税務署名をクリックすると案内図等のページが表示されます. 勤務地. 足立区千住旭町4番21号 足立地方合同庁舎. 仕事の内容. 窓口(受付、案内、文書収受、納税証明書、業務、スマートフォン及びパソコン操作補助等)、端末によるデータ入力 . No.9206 国税を期限内に納付できないとき|国税庁. 国税を期限までに納付されない場合には、納付するまでの日数に応じて延滞税が課されます。. また、税務署から督促状が送付されてもなお納付されないときには、財産の差押えなどの滞納処分を受ける場合があります。. なお、国税を一時に納付することが . 延滞税を止める唯一の方法 - 税務調査対策を中心とした税理士向けサービス Kachiel. 実際のところ、国税庁のサイトにも 予納の申出に関する届出書等は載っていません。 この法律規定に関しては下記通達があります。 国税通則法基本通達(徴収部関係) 第59条関係(最近) 1 この条第1項第2号の「最近」とは、. 国税の予納 | 税務調査なら、名古屋の森山税務会計へ!. 国税の予納をされることをお勧め致します。 ⑴ 国税の予納について税務調査等によって近い将来に納付すべき税額の確定が見込まれる場合には、修正申告書等を提出する前においても、その納付すべき税額の見込額を納付する(予納といいます)ことが . 第59条関係 国税の予納額の還付の特例|国税庁. 3 予納の目的となった法第59条第1項第2号に規定する国税が、その申出に係る国税の確定予定日を経過しても確定しないときは、税務署長等において、その確定が確実であると認められるものを除き、その確定予定日を経過した日に過誤納があったものとして . PDF 【記載例】 予 納 申 出 書 - 福島県. 下記のとおり予納します。 期 別 全期 理由 (代納の場合、納税義務者名を明記) 福島 み×××× 予 納 申 出 書 納付(入)年月日 納付(入)額 予 納 す る 徴 収 金 備 考 年 度 税 目 法定納期限 (整理番号等). e-Taxソフト(SP版)について | 【e-Tax】国税電子申告・納税システム(イータックス). e-Taxソフト(SP版)では、申告・申請等データの基本情報となる氏名(名称)、住所(所在地)等の「利用者情報」、税務署からのお知らせ等を受信する「メールアドレス」の登録・確認・変更、「暗証番号の変更」、「秘密の質問と答え」の登録、「電子証明書の登録・更新」ができます。. 税務調査の追徴課税総額を減らすために「予納申請書」を活用する. こちらの国税の予納申出書を記載し. 税務署に提出をして概算で本税部分を納税する制度です. 夜尿症 に 効く 食べ物

車 で カセット テープ を 聞く 方法国税URLはこちら. 事前に納付することで、. ③の延滞税部分を下げることができます. 税務署から提案されることもありますし、. 我々もおすすめしています. 税務 . D2-20 印紙税不納付事実申出手続|国税庁. 印紙税を納付していない旨を申し出る場合の手続です。 パソコンからe-Taxソフトをダウンロードし、申出書を作成・提出してください。 詳しくはe-Taxホームページの「e-Taxソフトについて」をご確認ください。 ※書面で申出 . G-2-2 ダイレクト納付(e-Taxによる口座振替)の手続|国税庁. ダイレクト納付とは、e-Tax(国税電子申告・納税システム)により申告書等を提出した後、納税者ご自身名義の預貯金口座から、即時又は指定した期日に、口座引落しにより国税を電子納付する手続です。. ご利用に当たっては、事前に e-Taxの利用開始手続 . 【新たに猶予を申請する方】Excelでできる!国税の猶予に必要な書類の作成方法 - YouTube. 申請書の様式のダウンロード等は以下のリンクをご利用ください。〇 この動画で使う様式及び説明はこちら↓ww.nta.go . PDF 納付書の記載のしかた - 国税庁. ― ―25 この納付書は、居住者に対して支払う給与、退職手当、税理士・弁護士・司法書士などの報 酬について源泉徴収をした所得税及び復興特別所得税を納付するときに使用してください。. 国税の予納制度と修正申告の延滞税の計算期間の特例 | 【近藤会計事務所】小田原の税理士です。. 小田原の税理士の近藤慎之助です。. ワンランク 上 の ピアノソロ

天国 に 一 番 近い 生き物私は利用したことが無いのですが、税務調査時において 予納制度を利用している方もいらっしゃるのですね。. 確かに本税が大きい場合には、予納をした方が延滞税の軽減につながることもあり得ますからメリットは . 申告手続・用紙|国税庁. 確定申告等情報. 届出書・申請書等の様式 (申告所得税関係) 税務手続の案内. 税務手続に関する書類の提出時期. 届出書・申請書等の様式(様式検索システム). 申告書の税務署への送付. 国税電子申告・納税システム(e-Tax) 法定調書(源泉徴収票、支払調書 . G-2-2 ダイレクト納付(e-Taxによる口座振替)の手続|国税庁. ダイレクト納付とは、e-Tax(国税電子申告・納税システム)により申告書等を提出した後、納税者ご自身名義の預貯金口座から、即時又は指定した期日に、口座引落しにより国税を電子納付する手続です。. ご利用に当たっては、事前に e-Taxの利用開始手続 . 税務調査でじっくり交渉をするなら絶対に知っておきたい延滞税の削減方法をプロが解説!|相談LINE. 税務職員にすら、あまり知られていない予納の申出. 個人的には、予納の申出は非常に便利な制度と思っていますが、あまり知られていません。国税庁のホームページにおいては、税務署に提出する申告書や届出書の様式がアップされていますが、この予納 . 熊本国税局|国税庁. 令和5年分の所得税等、消費税等及び贈与税の確定申告について. 「税務署の内部事務のセンター化について」を更新しました(令和6年2月29日). 業務センター庁舎移転のお知らせ(令和6年2月29日). 「国税専門官・業務説明会」(令和6年2月13日更新). ダイレクト納付(e-Taxによる口座振替)による納税手続 | 【e-Tax】国税電子申告・納税システム(イータックス). ダイレクト納付による納税手続の手順は、以下のとおりです。. 1. 申告等データの作成・送信、処分通知書等の受信. 「申告等データ」、「納付情報データ」を作成して送信又は処分通知書等を受信します。. 2. ダイレクト納付の利用. 納税額のある「申告等 . A2-8 源泉所得税の納期の特例の承認に関する申請|国税庁. この申請書を提出した月の翌月末日までに税務署長から承認又は却下の通知がなければ、この申請書を提出した月の翌月末日に承認があったものとされ、申請の翌々月の納付分からこの特例が適用されます。. また、納期の特例の要件に該当しなくなった . 法人税の申告期限を延長している場合、電子申告をする前に見込税額の電子納税(予納)をするにはどうしたらいいですか。| 【e-Tax】国税電子申告 . この場合、納付情報登録依頼作成時の「申告区分」欄は「予納」を選択して下さい。 (注) 申告書を提出した後に差額分を追加納付する場合も、差額分について納付情報登録を行うことで、差額分の電子納税が可能となります。. G-2 国税の納付手続(納期限・振替日・納付方法)|国税庁. 国税は、申告した税額等に基づき納税者ご自身で納付の期限(納期限)までに納付する必要があります。. 納付手続は、次のとおり様々な方法がありますので、ご自身で選択し、納付手続を行ってください。. 次の「選べる納付手段」の各納付手続名から . 予納制度を利用した納税のご案内 - トピックス │ 宮脇合同事務所(税理士・和歌山). 予納した額が、修正申告等により確定した税額よりも多い場合. 予納した額を修正申告等により確定した本税に充てた残額については、順次、他の未納の国税に充てられ、納め過ぎた額については還付されることになります。 国税の予納の申出書(pdf/62kb). 税務手続の案内|国税庁. 税務手続の案内. このページは、税務に関する主な行政手続についての案内・教示、申請様式を提供していますので、ご覧になりたい項目をクリックしてください。. 税務手続案内を検索. 届出書・申請書等の様式を検索. 税務手続に関する書類の提出時期. PDF . G-2-2 ダイレクト納付(e-Taxによる口座振替)の手続|国税庁. ダイレクト納付とは、e-Tax(国税電子申告・納税システム)により申告書等を提出した後、納税者ご自身名義の預貯金口座から、即時又は指定した期日に、口座引落しにより国税を電子納付する手続です。. ご利用に当たっては、事前に e-Taxの利用開始手続 . 6章 電子申告q&A-納税の方法 - 日本税理士会連合会. なお、税理士等の代理人が納税証明書の代理請求・代理受領することも可能です。(6-1-6参照) 詳しくは、以下のホームページを参照してください。 電子納税証明書(電子ファイル)について[e-TaxHP] PDFファイルによる電子納税証明書の発行等について [国税 . 【制度解説】予納とは 予納について、弁護士法人あいち刑事事件総合法律事務所が解説します。. 税務調査に際し、予納制度を理解し、活用することは追加納税をスマートに管理するための重要な手段です。税務調査官からの提案にも注意し、必要であれば積極的に予納申出書を提出しましょう。安心して税金を管理するために、専門家のアドバイスを受けることもおすすめです。. PDF 予納に関する一考察 - 日本大学経済学部. により犯則調査を受けた納税者が,予納申出書を 提出の上,納付(予納)した後,除外財産は相続 財産ではなく納税者に帰属するものとして当初申 告は虚偽過少申告ではなく,また,修正申告をす る意思もないなどと主張し,当該納付(予納)は. 博多税務署|福岡国税局. 郵送により申告書、申請書等を提出する場合は、以下の宛先に送付願います。 〒810-8674 福岡市中央区天神4丁目8番28号 福岡税務署内 福岡国税局業務センター室 【参考】「税務署の内部事務のセンター化について」. 延納・物納申請等|国税庁. 延納・物納申請に必要な書類(平成18年4月1日以後相続開始分)について掲載しています。. 担保提供しようとする財産又は物納申請しようとする財産に応じた書類を提出してください。. 延納・物納申請書. 各種届出書. 物納手続関係書類. 相続税・贈与税の . 【税金の納付】|国税庁. A 税金は次の方法により納付してください。. (注) 申告書の提出後に、税務署から納付書の送付や納税通知書等によるお知らせはありません。. (1) 振替納税. 納税者ご自身名義の預貯金口座から、国税庁が定める振替日に、口座引落しを行い納付する方法 . PDF manual start sp - e-Tax. 行う納税証明書の種類を選択してください。 ※ e-Taxソフト(SP版)で申請可能な納税証明書 については「(参考3)申請可能な納税証明書の一 覧」( P.71)を参照してください。(なお、入力が 完了している証明書の種類については「済」と表示 されます。. 平成22年4月1日以後に終了する事業年度分法人税申告書カラーOCR帳票一覧表|国税庁. 各事業年度の所得に係る申告書-普通法人(特定の医療法人を除く。)、一般社団法人等及び人格のない社団等の分: 平成22年4月1日以後終了事業年度分: pdf/132kb: 1(1) 白色申告: 各事業年度の所得に係る申告書-普通法人(特定の医療法人を除く。. イメージデータで送信可能な手続について | 【e-Tax】国税電子申告・納税システム(イータックス). イメージデータで送信可能な手続一覧(令和6年1月4日現在). イメ-ジデ-タで送信可能な手続検索. ※イメージデータで送信可能な手続において、法令の規定に基づき添付すべきこととされている書面等についても、併せて送信することが可能になります。. 第56条関係 還付|国税庁. 還付 (国税に係る過誤納金) 1 法第56条第1項の「国税に係る過誤納金」とは、国税として納付された金額の超過納付額及び納期の開始前における国税としての納付額(予納として納付されたものを除く。)をいう。 (注) 上記の納付には、印紙納付及び物納も含まれることに留意する。. 相続税の修正申告における延滞税を減らす方法 | 富山広道相続税専門税理士事務所. 修正申告書提出日までに修正税額を完納していなければ、計算対象期間は完納日まで延長されます。. これが、予納制度を利用することにより、 「当初申告の法定申告期限」 から 「予納日」 までに短縮されるため、延滞税の金額を少なくすることができる . 申告と納税|国税庁. 申告及び納付等の期限は各税法により定められています。. 国の税金は、納税者が自ら税務署へ所得等の申告を行うことにより税額が確定し、この確定した税額を自ら納付することになっています。. これを「申告納税制度」といいます。. 申告納税制度では . 電子出願ソフトサポートサイト(手数料の納付方法). 「手数料等の予納の後に行われる個々の手続に係る特許料等又は手数料」の相当額を金融機関の窓口で支払を行います。 (注)納付する際の四法コードは「5」とし、手続種別コードは「060」を記載します。 納付書の記載方法は下記をご覧ください。. 税務調査で納税が必要になったら考える事 予納について - 安曇野市・松本市で税金・相続の相談なら【寺坂税理士事務所】へ. 2 予納の手続き. 予納の手順は次の通りです。 ⑴予納をしたい旨を調査官に申し出る。 ⑵修正申告により納付すべき税額を試算する。 ⑶試算に基づき予納申出書を作成し、税務署に提出する。 下記は国税庁で公表している予納の申出書の記載例です。. 様式ダウンロード - 福島県ホームページ. 1-4予納申出書 自動車税種別割等を納税通知書が発付される前にあらかじめ納付したいときに提出していただく書類です。 ※納税通知書が発行された後での申し出はできません。 予納申出書 [Excelファイル/19KB] 予納申出書 [PDFファイル/65KB]. 提出書類一覧 | 不服申立制度等 | 国税不服審判所. 社会保障・税番号制度の導入に伴い、国税不服審判所へ書類を提出される場合、審査請求書等の書類については、個人番号(マイナンバー)又は法人番号の記載が必要となります。. 安置 した 布団

嫁 幸せ に したいなお、マイナンバーを記載した審査請求書等を提出される際には、本人 . 還付金等を納税に充てる「充当の申出」と「還付金債権譲渡」とは | KaikeiZine|"会計人"のための税金・会計専門メディア. 国税通則法基本通達57-6(充当適状前の充当) 還付を受けるべき者から還付金等につき充当適状前の国税(納付すべき額が確定しているものに限る。)に充当の申出があったときは、その申出の日を充当適状日として充当するものとする。. 予納制度|アトラスnews 339号|アトラス総合事務所. おしゃれな 会議 室 東京

蛾 の 幼虫 白ただし、納税者の便宜などを考慮し、「国税の予納申出書」を提出するなどの要件を満たす場合は、誤納とは区別して、予納として取り扱うこととされています。 では、納税者の便宜とは何でしょうか?以下、制度の内容とメリットについてご説明します。 3. スギナ の 除草

なばな の 種令和元年度の主な取組|国税庁. 予納の申出は、口頭又は書面のいずれかによっても差し支えないものとされていることから、国税庁ホームページに様式を掲載することで、定型の様式による申出しか認められないとの誤解を納税者に与える可能性があるため、掲載しておりませんでしたが . G-2-2 ダイレクト納付(e-Taxによる口座振替)の手続|国税庁. ダイレクト納付とは、e-Tax(国税電子申告・納税システム)により申告書等を提出した後、納税者ご自身名義の預貯金口座から、即時又は指定した期日に、口座引落しにより国税を電子納付する手続です。. ご利用に当たっては、事前に e-Taxの利用開始手続 . 神田税務署|東京国税局. 申告書作成会場(東京国税局)では、納税及び納税証明書の発行はできませんので、ご了承願います。 確定申告書等を税務署へ提出する際は、"毎回"マイナンバーの記載と、本人確認書類の提示又は写しの添付が必要です。 《本人確認書類の例》. 還付金の充当申出書、確実な充当のためには提出必要 - 富原税理士事務所. 1.還付金の充当申出書. 国税の異なる税目について、一方は納付をしなければならず、同時に他方では還付金が生じることがあります。私自身、法人税と地方法人税でこうした状況となるクライアントがあり、確定申告書に充当申出書を添付して提出してい . 国税通則法基本通達 第59条関係 国税の予納額の還付の特例. 予納の目的となった この条 第1項第2号に規定する国税が、その申出にかかる国税の確定予定日を経過しても確定しないときは、税務署長等において、その確定が確実であると認められるものを除き、その確定予定日を経過した日に過誤納があったものとして . No.2026 確定申告を間違えたとき|国税庁. 法定申告期限後に計算違いなど、申告内容の間違いに気が付いた場合は、次の方法で訂正してください。. なお、国税庁ホームページ「確定申告書等作成コーナー」の「更正の請求書・修正申告書作成コーナー」では、画面の案内に従って金額等を入力する 免疫 力 を 上げる ツボ